Contracter un crédit est une décision importante qui peut avoir un impact significatif sur vos finances à long terme. Avant de vous engager dans un prêt, il est essentiel de comprendre les différents aspects à prendre en compte pour éviter les pièges courants et garantir une gestion financière saine.

Avant de faire une demande de crédit, identifiez clairement vos besoins financiers et déterminez le montant exact dont vous avez besoin. Évitez de contracter un prêt pour des dépenses non essentielles ou impulsives.

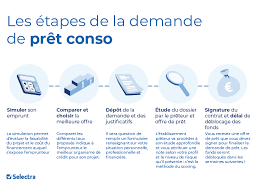

Il est crucial de comparer les offres de différents établissements financiers pour trouver le prêt qui correspond le mieux à vos besoins. Comparez les taux d’intérêt, les conditions de remboursement et les frais associés avant de prendre votre décision.

Avant de signer un contrat de prêt, assurez-vous que vous êtes en mesure de rembourser les mensualités selon votre capacité financière actuelle. Établissez un budget réaliste pour intégrer les remboursements dans vos dépenses mensuelles.

Avant de finaliser votre demande de crédit, lisez attentivement toutes les clauses du contrat, y compris les conditions générales, les pénalités en cas de retard et les modalités de remboursement anticipé. Assurez-vous d’avoir une compréhension claire des engagements que vous prenez.

Choisissez des institutions financières réputées et transparentes pour éviter toute mauvaise surprise lors du remboursement du prêt. Assurez-vous que toutes les informations fournies sont claires et complètes avant de signer tout document.

En suivant ces conseils et en étant bien informé sur le processus d’obtention d’un crédit, vous pouvez prendre des décisions financières éclairées et éviter les éventuels pièges liés à l’endettement excessif. Contracter un crédit peut être bénéfique s’il est géré avec précaution et responsabilité.

Avant de contracter un crédit, il est essentiel de vérifier votre capacité de remboursement pour éviter tout risque d’endettement excessif. Assurez-vous d’évaluer soigneusement vos revenus et vos dépenses actuels afin de déterminer si vous serez en mesure de rembourser les mensualités du prêt sans compromettre votre situation financière. Cette étape cruciale vous permettra de prendre une décision éclairée et responsable en matière d’emprunt.

Lorsque vous envisagez de faire un crédit, il est essentiel de comparer les offres de plusieurs organismes financiers afin de trouver le meilleur taux possible. En comparant les taux d’intérêt proposés par différentes institutions, vous pouvez économiser des sommes considérables sur le coût total du prêt. Prendre le temps de rechercher et de comparer les offres vous permettra de choisir un prêt qui correspond le mieux à vos besoins financiers et de garantir des conditions avantageuses pour votre emprunt.

Lorsque vous envisagez de faire un crédit, il est essentiel de suivre le conseil numéro 3 : lisez attentivement toutes les conditions du contrat de crédit avant de le signer. Il est crucial de prendre le temps de comprendre pleinement les termes du prêt, y compris les taux d’intérêt, les frais éventuels, les modalités de remboursement et les conséquences en cas de non-respect des conditions. Une lecture minutieuse du contrat vous permettra d’éviter toute mauvaise surprise et de vous engager en toute connaissance de cause.

Il est crucial de suivre le conseil de ne pas multiplier les crédits afin d’éviter de se retrouver en situation de surendettement. Contracter plusieurs prêts peut rapidement compliquer la gestion de vos finances et augmenter le risque de ne pas pouvoir honorer tous vos engagements financiers. En limitant le nombre de crédits que vous contractez, vous pouvez mieux contrôler votre endettement et maintenir une santé financière stable à long terme.

Avant de contracter un prêt, il est essentiel de s’assurer d’avoir une situation financière stable. Il est important d’évaluer votre capacité à rembourser le prêt sans compromettre votre stabilité financière actuelle. Assurer une situation financière solide avant d’emprunter vous permettra de mieux gérer les mensualités et de prévenir tout risque d’endettement excessif.

Pour réduire le coût total du crédit, il est recommandé de privilégier les remboursements anticipés. En effectuant des remboursements anticipés réguliers, vous pouvez diminuer le montant des intérêts à payer sur la durée du prêt. Cela vous permettra également de rembourser votre crédit plus rapidement, ce qui peut être avantageux sur le plan financier en réduisant la charge globale de la dette.

Lorsque vous envisagez de faire un crédit, il est essentiel de prêter attention aux frais annexes tels que l’assurance, les frais de dossier et autres charges supplémentaires qui pourraient augmenter le coût total du prêt. Ces frais peuvent considérablement alourdir la charge financière et affecter votre capacité à rembourser le prêt. Il est donc important de bien comprendre tous les frais associés au crédit et de les prendre en compte lors de l’évaluation de votre capacité financière à honorer vos engagements.

En cas de difficultés à rembourser votre crédit, il est essentiel de ne pas hésiter à contacter l’organisme prêteur pour trouver une solution adaptée. Communiquer ouvertement avec votre prêteur peut vous aider à éviter des pénalités supplémentaires et à trouver des arrangements de remboursement qui correspondent à votre situation financière. Il est préférable d’agir rapidement et de chercher une solution en collaboration avec l’organisme prêteur pour éviter toute détérioration de votre situation financière.